Cara beli rumah tanpa slip gaji dengan SJKP 2025. Semak kelayakan, beza SJKP vs SJKP–MADANI, dokumen, langkah mohon & tips lulus

Skim Jaminan Kredit Perumahan SJKP 2025: Cara Beli Rumah Tanpa Slip Gaji

![Skim Jaminan Kredit Perumahan SJKP 2025: Cara Beli Rumah Tanpa Slip Gaji [PANDUAN TERKIN]](https://negara.my/wp-content/uploads/2025/10/Skim-Jaminan-Kredit-Perumahan-SJKP-2025-Cara-Beli-Rumah-Tanpa-Slip-Gaji-PANDUAN-TERKIN.jpg)

SJKP membolehkan pekerja gig, peniaga kecil, freelancer, rider dan mereka yang tiada slip gaji tetap membeli rumah pertama melalui jaminan kerajaan kepada bank.

Teruskan baca—di bawah ada jadual banding SJKP vs SJKP-MADANI, checklist dokumen, langkah mohon, serta tips lulus yang mudah diikuti.

Ringkasan Pantas (TL;DR)

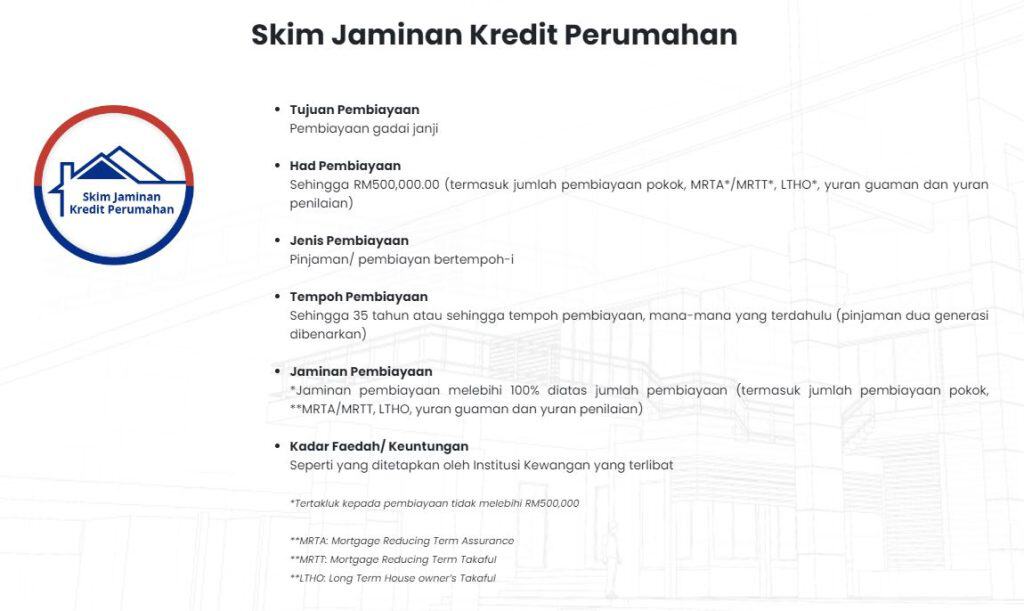

- Objektif: Jaminan kerajaan untuk meluluskan pembiayaan rumah pertama yang diduduki sendiri.

- Had pembiayaan: SJKP sehingga RM500,000; SJKP–MADANI sehingga RM360,000.

- Tempoh maksimum: Sehingga 35 tahun; pinjaman dua generasi dibenarkan.

- Siapa layak: Warganegara 18+, pendapatan tetap atau tidak tetap/kerja sendiri.

- Mulakan di sini (rasmi): Semak kelayakan — https://www.sjkp.com.my/semak-kelayakan

Jadual Perbandingan: SJKP vs SJKP–MADANI

| Ciri | SJKP (Utama) | SJKP–MADANI |

|---|---|---|

| Fokus | Gadai janji rumah kediaman | Gadai janji + bantuan kos berkaitan |

| Had Pembiayaan | Hingga RM500,000 | Hingga RM360,000 |

| Margin/Jaminan | >100% jumlah pembiayaan (termasuk kos tertentu) | Sehingga 120% (100% harga rumah + hingga 20% kos berkaitan) |

| Kos Diliputi | MRTA/MRTT, LTHO, yuran guaman & penilaian | MRTA/MRTT, LTHOT, guaman, penilaian, ubah suai & perabot |

| Tempoh Maks | Hingga 35 tahun | Hingga 35 tahun |

| Pinjaman 2 Generasi | Dibenarkan | Dibenarkan |

| Jenis Hartanah | Baharu, sedia ada (sub-sale), lelong | Baharu, sedia ada (sub-sale), lelong |

Rujukan rasmi bila perlu:

- SJKP (Utama): https://www.sjkp.com.my/

- SJKP–MADANI: https://www.sjkp.com.my/en/hcgs/hcgs-madani

Kelayakan Asas (Semak Cepat)

Wajib:

- Warganegara Malaysia, umur ≥18 tahun.

- Rumah pertama untuk didiami sendiri.

- Pendapatan tetap atau tidak tetap/kerja sendiri diterima.

Penilaian kredit (umum):

- Tiada rekod CCRIS tertunggak melebihi 2 bulan (12 bulan terkini).

- Tiada rekod kredit negatif (24 bulan terkini).

- Jumlah bayaran balik semua pinjaman ≤ ~65% pendapatan kasar (anggaran biasa bank).

Perincian kelayakan: https://www.sjkp.com.my/en/hcgs/eligibility

Dokumen Diperlukan (Checklist Meja Kaunter)

| Kategori | Dokumen |

|---|---|

| Hartanah | Draf/Perjanjian Jual Beli (SPA), borang tempahan, resit bayaran muka (jika ada) |

| Pendapatan – Tetap | Slip gaji/Surat pengesahan majikan, penyata KWSP/cukai (jika ada), penyata bank 6 bulan |

| Pendapatan – Tidak Tetap | Penyata bank 6 bulan, lesen perniagaan/permit (jika berkenaan), rekod jual beli, surat akuan pendapatan disahkan (Pegawai Kerajaan Kategori A/JKKK/Penghulu/Bank) |

| Peribadi | Salinan MyKad, bil utiliti/halaman akaun untuk surat-menyurat |

Tip: Jika suami isteri ada pendapatan berasingan, sediakan dua surat pengesahan pendapatan untuk sokong jumlah pendapatan gabungan.

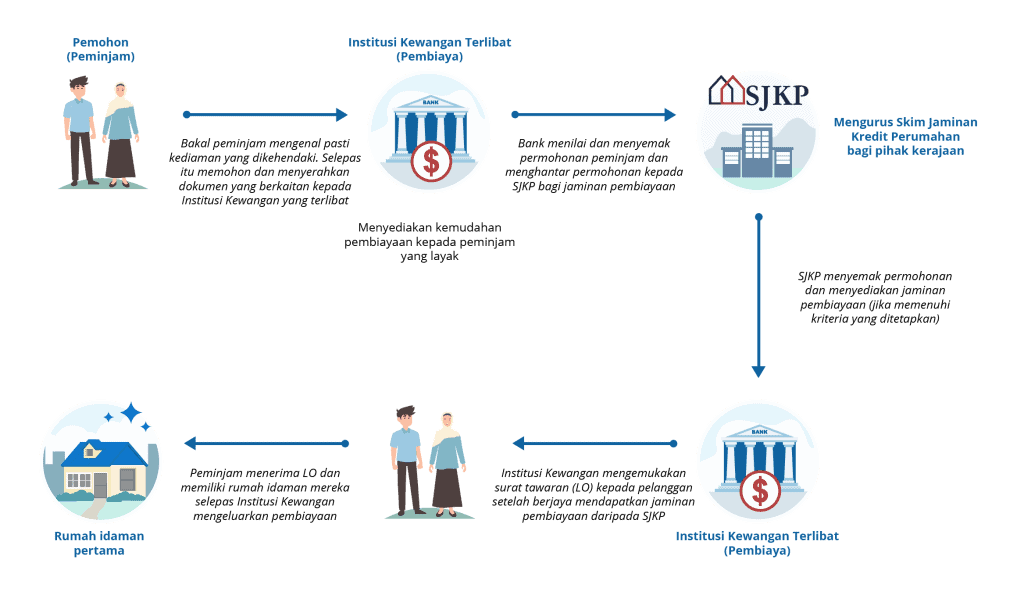

Langkah Permohonan SJKP 2025 (Step-by-Step)

- Semak Kelayakan Online

– Isi butiran ringkas di: https://www.sjkp.com.my/semak-kelayakan - Kenal Pasti Hartanah

– Pilih rumah baharu/sub-sale/lelong yang akan didiami sendiri.

– Dapatkan draf SPA/borang tempahan & dokumen projek. - Kumpul Dokumen & Pilih Bank

– Lengkapkan checklist dokumen di atas.

– Pilih bank rakan SJKP dan serahkan permohonan pembiayaan perumahan. - Penilaian Bank & Jaminan SJKP

– Bank menilai kebolehbaya; jika lulus, bank mohon jaminan SJKP.

– Kelulusan dimaklumkan dan pembiayaan dikeluarkan mengikut terma bank. - Tandatangan & Serahan

– Tandatangan dokumen pembiayaan/SPA, urus insurans (MRTA/MRTT), dan serahan milik ikut jadual projek/penjual.

Strategi Lulus & Jimat (Bullet Ringkas)

- Bukti aliran tunai konsisten: Pastikan kemasukan akaun 6–12 bulan jelas & stabil.

- Pilih pakej ikut keperluan:

– Perlu kos renovasi/perabot? Pertimbang SJKP–MADANI (hingga 20% kos berkaitan). - Bandingkan bank rakan: Bezakan kadar efektif, fi guaman/pengilangan, yuran penilaian.

- Guna 2 generasi jika perlu: Panjangkan tempoh bila had umur mengehadkan tenur.

- Kurangkan komitmen luar: Selesaikan hutang kecil atau hadkan kad kredit sebelum mohon.

- Sediakan surat pendapatan tepat: Nyatakan sumber, purata bulanan, lokasi berniaga, tempoh berniaga.

Cara Bank Menilai Kebolehbaya (Ringkas)

| Faktor | Apa Bank Lihat | Cara Anda Bantu |

|---|---|---|

| Pendapatan | Slip gaji/penyata bank, bukti jualan | Konsistenkan transaksi masuk, elak “overdrawn” |

| Komitmen | Pinjaman sedia ada, kad kredit | Turunkan baki kad, elak ansuran baharu |

| CCRIS/CTOS | Tunggakan, corak bayar | Bayar tepat masa 12–24 bulan |

| Hartanah | Nilai pasaran, lokasi, jenis | Elak overvalued; semak laporan penilaian |

| Insurans | MRTA/MRTT | Fahamkan manfaat & kos; pilih pelan sesuai |

Kos & Yuran (Apa Yang Lazim Dilibatkan)

- MRTA/MRTT (perlindungan pembiayaan).

- LTHO/LTHOT (legal fees, disbursements).

- Yuran penilaian (valuation).

- Duti setem (mengikut undang-undang semasa).

- Fi pemprosesan bank (jika ada).

Dalam SJKP–MADANI, sebahagian kos di atas boleh diliputi sehingga 20% tambahan selain 100% harga rumah (tertakluk garis panduan bank & SJKP).

Kesilapan Biasa & Cara Betulkan

| Kesilapan | Kenapa Bermasalah | Betulkan Dengan |

|---|---|---|

| Tiada bukti pendapatan konsisten | Bank sukar nilai risiko | Guna penyata bank 6–12 bulan + surat pengesahan |

| Pilih skim/kadar tak sesuai | Margin tak cukup/ansuran tinggi | Bandingkan bank; semak DSR & margin |

| Salah pilih skim | Perlu kos renovasi tapi guna SJKP utama | Guna SJKP–MADANI untuk kos berkaitan |

| Rekod CCRIS kurang kemas | Tunggakan >2 bulan | Bayar tepat masa 6–12 bulan sebelum mohon |

| Rumah bukan untuk diduduki | SJKP fokus “owner-occupied” | Tegaskan tujuan didiami sendiri dalam dokumen |

FAQ Ringkas

1) Saya tiada slip gaji—boleh mohon?

Boleh, asalkan anda buktikan pendapatan konsisten (penyata bank, surat pengesahan, lesen/permit perniagaan jika berkenaan).

2) Rumah lelong dan sub-sale dibenarkan?

Ya, selagi rumah pertama dan didiami sendiri.

3) Apa beza SJKP dan SJKP–MADANI?

SJKP had RM500k; SJKP–MADANI had RM360k + margin hingga 120% yang boleh meliputi kos MRTA/MRTT, guaman, penilaian, ubah suai & perabot.

4) Tempoh maksimum? Dua generasi?

Sehingga 35 tahun, dan pinjaman 2 generasi dibenarkan tertakluk dasar bank.

5) Di mana saya mula?

Terus ke semakan kelayakan rasmi: https://www.sjkp.com.my/semak-kelayakan

Pautan Rasmi (guna bila perlu)

- Laman Utama SJKP: https://www.sjkp.com.my/

- Semak Kelayakan: https://www.sjkp.com.my/semak-kelayakan

- SJKP – MADANI: https://www.sjkp.com.my/en/hcgs/hcgs-madani

- Kelayakan/Skop (Umum): https://www.sjkp.com.my/en/hcgs/eligibility

Penutup & Tindakan Seterusnya

Semak kelayakan anda, kumpul dokumen mengikut checklist, dan mohon melalui bank rakan SJKP yang paling sesuai.

Mulakan di sini: https://www.sjkp.com.my/semak-kelayakan.